Stok Affı Konusunda Bilinmesi Gerekenler ve Muhasebe İşlemleri-(4)

Bu yazımızda stok affıyla ilgili, 6736 sayılı Kanun’un 6. maddesinin 2. fıkrasının (b) bendi kapsamında, faturalı alınıp faturasız satılmış ilaçların kayıtlardan çıkarılmasıyla ilgili bilgi aktarmaya çalışacağız.

4. FATURALI ALINIP FATURASIZ SATILMIŞ İLAÇLARIN KAYITLARDAN ÇIKARILMASI

4.A- ECZANELER AÇISINDAN

Kayıtlarda yer aldığı halde fiilen bulunmayan ilaçlarla ilgili düzenlemeden kimler yararlanabilecek?

Stok kayıtlarında yer aldığı halde gerçekte bulunmayan ilaçlara ilişkin düzenlemeden yalnızca Eczane Ruhsatnamesi bulunan KDV yükümlüleri yararlanabilecek.

Eczaneler, faturalı alıp faturasız sattıkları ilaçlar dışındaki malları kayıtlardan çıkarabilecek mi?

Eczaneler, faturalı alıp faturasız sattıkları ilaçlar dışındaki malları da (parfüm, medikal malzeme, diş macunu gibi) yasanın 6. maddesinin 2. fıkrasının (a) bendi kapsamında kayıtlardan çıkarabilecek. Ancak, ilaçlar dışındaki alımsatım mallarının kayıtlardan çıkarılması, ilaçların kayıtlardan çıkarılmasından değişik olarak, yani öteki işletmelerin faturalı alıp faturasız sattıkları emtiayı (alımsatım mallarını) kayıtlardan çıkarması gibi olacak. (bkz: Stok Affı Konusunda Bilinmesi Gerekenler ve Muhasebe İşlemleri - 3)

Kayıtlarda yer aldığı halde işletmede bulunmayan ilaçlarla ilgili düzenlemeden hangi tarihe kadar yararlanılabilecek?

Kayıtlarda yer aldığı halde eczanelerde bulunmayan ilaçlar için, 30 KASIM 2016 tarihine kadar (bu tarih de içinde) düzenlemeden yararlanılabilecek.

Bildirimde bulunan yükümlülere hangi vergisel avantajlar sağlanacak?

Fatura düzenlenmiş ve bedeli gelir yazılmış ilaçların daha önceki dönemlerde satıldığının saptanması durumunda, düzeltilmiş stoklarla ilgili olarak geçmişe yönelik tarhiyat yapılmayacağı gibi ceza ve faiz de uygulanmayacak.

Faturada yer alacak (kayıtlardan çıkarılacak) ilaçların bedelleri nasıl belirlenecek?

Kayıtlardan çıkarılacak ilaçların bedeli yani düzenlenecek faturada yer alacak bedel, söz konusu ilaçların maliyet bedeli (alış tutarı yani kayıtlara ilk alındığı bedel) olacak. Yani işletmelerin, faturalı alıp faturasız sattıkları emtianın kayıtlardan çıkarılması işleminde uygulanan gayrisafi kâr oranı ilaçlar için uygulanmayacak. Daha açık anlatımla, 1 lira olarak eczane kayıtlarına girmiş olan ilaç yine 1 lira olarak kayıtlardan çıkarılabilecek.

Katma Değer Vergisi Ödenecek mi?

Eczanelerce faturalı alınıp faturasız satılmış ilaçlar, maliyet bedelleri üzerinden fatura düzenlenerek kayıtlardan çıkarılabilecek. Yine kayıtlardan çıkarılacak ilaçların maliyet bedeli üzerinden % 4 oranında KDV hesaplanacak. Hesaplanan KDV, Katma Değer Vergisi Beyanname 1’e yazılmaksızın, ayrı bir beyanname (ek 22:6736/2-b maddesine göre verilecek KDV beyannamesi (Eczane-Stokta bulunmayan )) ile bildirilecek. Bildirilen KDV tutarı, 30 Kasım 2016 tarihine kadar ödenecek. KDV’nin 30 Kasım 2016 tarihine kadar ödenmemesi, kanundan yararlanmaya engel oluşturmayacak. Süresinde ödenmeyen KDV için gecikme zammı uygulanacak.

Ödenen KDV İndirim konusu yapılabilecek mi?

Yukarıda açıklandığı üzere, normal KDV beyannamesi (KDV1) ile bildirilmeyip ayrı bir beyanname ile bildirilip ödenen % 4 oranındaki KDV, hiçbir biçimde indirim konusu yapılamayacak.

Fatura kim adına düzenlenecek?

Faturanın alıcılar bölümüne, “Muhtelif Alıcılar (6736 Sayılı Kanun’un 6/2 maddesi çerçevesinde düzenlenmiştir)” açıklaması yazılacak.

Muhasebe işlemleri nasıl olacak?

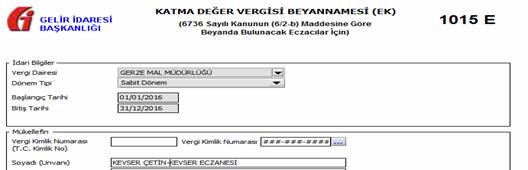

Gerze’de bulunan Kevser Eczanesi, stok kayıtlarında yer aldığı halde işletmede bulunmayan ilaçları faturalandırarak işlemlerini gerçeğe uygun duruma getirmek istemektedir.

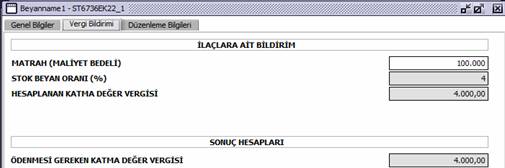

Kevser Eczanesi, stoklarında bulunmayan ve maliyet bedeli 100.000 TL olan ilaçlar için 23/11/2016 tarihinde fatura düzenlemiştir. Fatura tutarı üzerinden % 4 oranında 4.000 TL KDV hesaplamıştır. Söz konusu faturayı 24/11/2016 tarihinde bildirmiştir.

Kevser Eczanesi’nin, bu bildirime göre gerçekleşen vergiyi en geç 30/11/2016 tarihine kadar ödemesi gerekmektedir. Düzenlenen bu faturanın, muhasebe işlemleri ve KDV beyannamesine aktarılması aşağıdaki gibi olacaktır.

Fatura İle İlgili Muhasebe İşlemleri:

________________________________24 / 11/ 2016_____________________

689 DİĞER OLAĞANDIŞI GİD. VE ZAR. 104.000 TL

(Kanunen Kabul Edilmeyen Gider)

600 YURTİÇİ SATIŞLAR 100.000 TL

(6736 sayılı Kanunun 6/2 maddesi)

360 ÖDENECEK VERGİ VE FONLAR 4.000 TL

________________________________ / _____________________________

Faturanın Maliyetle İlişkilendirilmesi:

________________________________24 / 11/ 2016_____________________

621 SATILAN TİCARİ MALLAR MALİYET (-) 100.000 TL

153 TİCARİ MALLAR 100.000 TL

(6736 sayılı Kanunun 6/2-b maddesi-İlaçlar)

________________________________ / _____________________________

Faturanın KDV Beyannamesine(ek 22) Aktarılması(Bildirim):

Görüleceği üzere, düzenlenen fatura üzerinden hesaplanan %4 oranındaki KDV hiçbir biçimde “Katma Değer Vergisi Beyanname 1”e katılmadan, yukarıdaki biçimiyle bildirilecektir. Zorunluluk olmamakla birlikte isteyenler, 100.000 TL’lik tutarı, ilgili ay “Katma Değer Vergisi Beyanname 1” in Diğer Bilgiler/Teslim ve Hizmetlerin Karşılığını Teşkil Eden Bedel (kümülatif) satırına ekleyebileceklerdir.

Kanunen Kabul Edilmeyen Giderlerin Geçici Vergi Beyannamesine Aktarılması:

Gelir vergisi yükümlüsü olan eczanelerin defterlerini tutan meslektaşlarımızdan gelen sorular nedeniyle yazımızda bu bölümü açtığımızı belirtmek isteriz. Konu kısaca açıklanacaktır.

Aşağıdaki gelir tablosunda da görüleceği üzere, Kevser Eczanesi’nin 31.12.2016 tarihi itibariyle toplam 300.000 TL tutarında satışı bulunmaktadır. Bu satışların 100.000 TL’lik bölümünü yukarıdaki örnekte görülen faturalı alınıp faturasız satılmış ilaçlar oluşturmaktadır. Yine yukarıdaki örneğe göre, eczanenin 104.000 TL tutarında Kanunen Kabul Edilmeyen Gideri bulunmaktadır.

|

BRÜT SATIŞLAR |

300.000,00 |

|

Yurtiçi Satışlar |

300.000,00 |

|

Normal Satış |

200.000,00 |

|

6736 Sayılı Kanun |

100.000,00 |

|

NET SATIŞLAR |

300.000,00 |

|

SATIŞLARIN MALİYETİ (-) |

270.000,00 |

|

Satılan Ticari Mallar Maliyeti (-) |

270.000,00 |

|

Normal Satışların Maliyeti |

170.000,00 |

|

6736 Sayılı Kanun Maliyeti |

100.000,00 |

|

BRÜT SATIŞ KARI VEYA ZARARI |

30.000,00 |

|

OLAĞAN DIŞI GİDER VE ZARARLAR (-) |

104.000,00 |

|

Diğer Olağandışı Gider ve Zararlar (-) |

104.000,00 |

|

KKEG-İlaç Maliyet Bedeli |

100.000,00 |

|

KKEG-%4 KDV |

4.000,00 |

|

DÖNEM KARI VEYA ZARARI |

-74.000,00 |

|

DÖN.KARI VERGİ VE DİĞER YASAL YÜK.KRŞ.(-) |

|

|

DÖNEM NET KARI VEYA ZARARI |

-74.000,00 |

104.000 TL tutarında Kanunen Kabul Edilmeyen Gider, 14.02.2017 tarihine kadar verilecek olan 2016 yılı 4. Dönem Geçici Vergi Beyannamesinde aşağıdaki biçimde dikkate alınacaktır.

-74.000 TL tutarındaki zarar + 104.000 KKEG =30.000 Ticari kazanç oluşacaktır.

Fatura Bs formu ile bildirime konu edilecek mi?

Kayıtlardan çıkarılan malların için düzenlenen fatura tutarı, ilgili dönem Bs formuna alınacak olup, Bs formunun “Soyadı/Adı Unvanı” bölümüne “Muhtelif Alıcılar ", "Vergi Kimlik Numarası" bölümüne (4444 444 444) yazılacaktır.

Hukukun Eşitlik İlkesine Aykırı

Yazımızın geneli göz önüne alındığında, faturalı alınıp faturasız satılmış malların kayıtlardan çıkarılması kapsamında, ilaçlar özelinde eczanelere tanınan hakların başka işletmelere tanınmamış olması, çağdaş hukukun en temel ilkelerinden olan eşitlik ilkesiyle çelişmektedir. Eczanelere maliyet fiyatı ile ilaçları (Kullanım süresi geçmiş ilaçlar değil, faturasız satılmış ilaçlar) kayıtlardan çıkarma olanağı tanınmışken, öteki işletmelere “gayrisafi kâr oranı” dayatmasında bulunulmuştur. Yine aynı biçimde eczanelere, ilaçların maliyet bedeli üzerinden % 4 oranında KDV ödenmesi koşulu getirilmişken, öteki işletmelerce emtianın (alımsatım mallarının) bağlı olduğu KDV oranı koşulu getirilmiştir. Bu yönüyle 6736 Sayılı Kanun’un, eczanelerce faturasız satılmış ilaçlarla ilgili bölümünün anayasanın eşitlik ilkesine aykırı olduğu görüşündeyiz.

Kaynakça:

1- 3065 sayılı Katma Değer Vergisi Kanunu,

2- 6111 sayılı Kanun ve Genel Tebliğler,

3- 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun,

4- 1 Seri No'lu Bazı Alacakların Yeniden Yapılandırılması Hakkında 6736 Sayılı Kanun Genel Tebliği,

Kaynak: www.MuhasebeTR.com